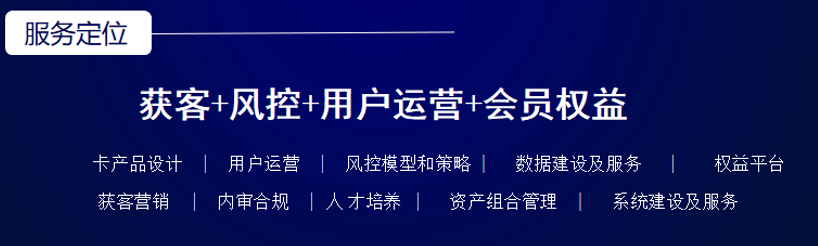

对中小银行来说,缺乏业务熟练的风险管理人才及完善的业务服务体系是其面临的痛点,而信用生活则是依托大数据、人工智能等先进技术手段,打造智能化用户经营核心平台和智能化风险管理平台,为区域性银行零售业务转型提供全流程服务,在业内具备这一能力的企业并不多见。

作为中国早期信用卡量化技术实践者,信用生活创始人施明强曾先后在交通银行、广发银行、广州银行等银行的信用卡中心工作。其中,他在广州银行信用卡中心工作的6年期间,主导了广州银行信用卡中心从早期到壮大的全过程,并参与了其所有业务板块发展、组织架构、文化、人才体系、制度等关键事项决策。这种从0到1的积累为信用生活的创建与发展奠定了坚实的基础。

其中,营销获客体系是以系统工具和获客策略为核心,系统工具中包括全场景零售获客系统,能够让用户申请表单在线填写,也可以实现在后台配置申请字段、字段顺序、页面、卡产品增减等。在发卡方面,能够对于不同发卡渠道、不同广告投放渠道进行识别和全流程监控,以此作为渠道策略的决策依据。此外,该营销获客体系还包括MGM推荐获客系统,作为系统工具帮助存量用户推荐新用户,提升获客能力。

信用生活为客户打造的贷前风险管理体系通过贷前决策引擎、智能一体化信用卡及信贷审批系统,实现智能秒级实施审批、多维度立体化数据决策、征信数据成本最优、差异化客户授信等,从而实现提高贷前审批效率、降低风险损失的目的。

在贷款过程中进行数据监测及风险预警尤为重要。信用生活贷中管理体系通过数据实时平台及外部数据平台进行贷中决策,并通过分期审批模块、额度管理模块、交易反欺诈模块进行账户管理。在贷中,其风险策略采取行为评分的方式,结合交易信息对客群进行分类,制定贷中风险预警规则,对风险客户提前预警。信用生活在贷中还进一步加强了调额、分期、交易反欺诈、人行征信查询能力。与贷前风控不同,贷中数据模型包含了首逾预测模型、行为评分模型、数据监控等模型。

作为全流程服务平台,客户运营及价值变现也不可忽视,信用生活从产品设计、运营策略、运营系统到变现策略、权益资源导入,帮助银行客户全方位建设用户运营体系,提升客户活跃度、提升卡均透支、收入、品牌影响力等。

通常信用生活与银行间的合作采用抽成模式,这种模式与传统的银行自营模式相比,成本大大降低。施明强介绍称,从新疆乌鲁木齐到浙江沿海,从北京到海口,信用生活已展开全国范围的市场布局,并从城商行、农商行入手,打通省联社,帮助银行客户全面赋能。

<p style="margin: 0px 0px 1.25rem; padding: 0px; text-align: justify; overflow: hidden; color: rgb(51, 51, 51); font-family: " pingfang="" sc",="" "lantinghei="" "helvetica="" neue",="" helvetica,="" arial,="" "microsoft="" yahei",="" 微软雅黑,="" stheitisc-light,="" simsun,="" 宋体,="" "wenquanyi="" zen="" hei",="" micro="" sans-serif;="" font-size:="" 16px;"="">

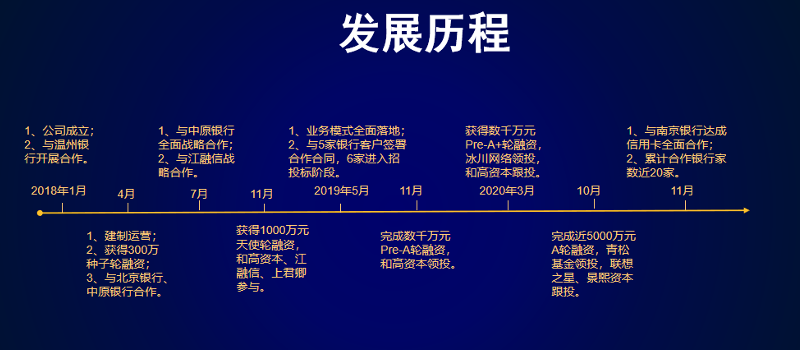

信用生活在今年10月份已完成近5000万元的A轮融资,由青松基金领投,联想之星、景熙资本跟投。施明强表示,接下来信用生活将在夯实已有模式的基础上,打造信用卡经营平台3.0,并且打造零售金融经营平台,通过互联网数字化提升交付能力和交付效果,持续深耕零售业务数字化转型这一金融科技细分领域。

分享到微信

分享到微信 分享到微博

分享到微博